多軸聯(lián)動(dòng)高檔數(shù)控機(jī)床產(chǎn)業(yè)技術(shù)分析報(bào)告

2019-09-10王靖嫻、董蘭軍

數(shù)控機(jī)床即數(shù)字控制機(jī)床,是一種裝有程序控制系統(tǒng)的自動(dòng)化機(jī)床。根據(jù)數(shù)控機(jī)床的性能、檔次的不同,數(shù)控機(jī)床產(chǎn)品可分為高檔數(shù)控機(jī)床、中檔數(shù)控機(jī)床、低檔數(shù)控機(jī)床。高檔數(shù)控機(jī)床是指具有高速、精密、智能、復(fù)合、多軸聯(lián)動(dòng)、網(wǎng)絡(luò)通信等功能的數(shù)控機(jī)床。

長期以來,國產(chǎn)數(shù)控機(jī)床始終處于低檔迅速膨脹、中檔進(jìn)展緩慢、高檔依靠進(jìn)口的局面,特別是國家重點(diǎn)工程需要的關(guān)鍵設(shè)備主要依靠進(jìn)口,技術(shù)受制于人。《中國制造2025》將高檔數(shù)控機(jī)床列為中國制造業(yè)的戰(zhàn)略必爭領(lǐng)域之一,《<中國制造2025>重點(diǎn)領(lǐng)域技術(shù)路線圖》明確了高檔數(shù)控機(jī)床未來發(fā)展目標(biāo),“到2020年,高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備國內(nèi)市場占有率超過70%;到2025年,高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備國內(nèi)市場占有率超過80%,中國的關(guān)鍵工序數(shù)控化率將從現(xiàn)在的33%提升到64%,高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備總體進(jìn)入世界強(qiáng)國行列”。這對(duì)我國數(shù)控機(jī)床行業(yè)的發(fā)展起到了極大的助推作用。

高檔數(shù)控機(jī)床的需求側(cè)將傳導(dǎo)至供給側(cè),有力推動(dòng)數(shù)控機(jī)床結(jié)構(gòu)升級(jí),而以生產(chǎn)高檔數(shù)控機(jī)床的企業(yè)將迎來有利發(fā)展機(jī)會(huì)。

長期以來,國產(chǎn)數(shù)控機(jī)床始終處于低檔迅速膨脹、中檔進(jìn)展緩慢、高檔依靠進(jìn)口的局面,特別是國家重點(diǎn)工程需要的關(guān)鍵設(shè)備主要依靠進(jìn)口,技術(shù)受制于人。《中國制造2025》將高檔數(shù)控機(jī)床列為中國制造業(yè)的戰(zhàn)略必爭領(lǐng)域之一,《<中國制造2025>重點(diǎn)領(lǐng)域技術(shù)路線圖》明確了高檔數(shù)控機(jī)床未來發(fā)展目標(biāo),“到2020年,高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備國內(nèi)市場占有率超過70%;到2025年,高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備國內(nèi)市場占有率超過80%,中國的關(guān)鍵工序數(shù)控化率將從現(xiàn)在的33%提升到64%,高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備總體進(jìn)入世界強(qiáng)國行列”。這對(duì)我國數(shù)控機(jī)床行業(yè)的發(fā)展起到了極大的助推作用。

高檔數(shù)控機(jī)床的需求側(cè)將傳導(dǎo)至供給側(cè),有力推動(dòng)數(shù)控機(jī)床結(jié)構(gòu)升級(jí),而以生產(chǎn)高檔數(shù)控機(jī)床的企業(yè)將迎來有利發(fā)展機(jī)會(huì)。

數(shù)控機(jī)床行業(yè)市場發(fā)展現(xiàn)狀

數(shù)控機(jī)床行業(yè)規(guī)模將超5000億,進(jìn)出口呈雙雙增長

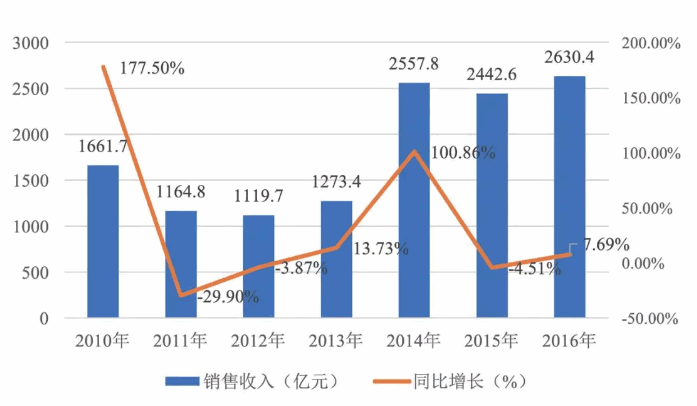

受益于我國汽車、航空航天、船舶、電力設(shè)備、工程機(jī)械等行業(yè)快速發(fā)展,對(duì)機(jī)床市場尤其是數(shù)控機(jī)床產(chǎn)生了巨大需求,數(shù)控機(jī)床行業(yè)成長迅猛。據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《數(shù)控機(jī)床行業(yè)戰(zhàn)略規(guī)劃和企業(yè)戰(zhàn)略咨詢報(bào)告》統(tǒng)計(jì),2014~2016年,我國數(shù)控機(jī)床銷售收入均超過2400億元;2016年,我國數(shù)控機(jī)床銷售額為2630.4億元,同比增長7.69%。

受益于我國汽車、航空航天、船舶、電力設(shè)備、工程機(jī)械等行業(yè)快速發(fā)展,對(duì)機(jī)床市場尤其是數(shù)控機(jī)床產(chǎn)生了巨大需求,數(shù)控機(jī)床行業(yè)成長迅猛。據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《數(shù)控機(jī)床行業(yè)戰(zhàn)略規(guī)劃和企業(yè)戰(zhàn)略咨詢報(bào)告》統(tǒng)計(jì),2014~2016年,我國數(shù)控機(jī)床銷售收入均超過2400億元;2016年,我國數(shù)控機(jī)床銷售額為2630.4億元,同比增長7.69%。

圖1 2010-2016年我國數(shù)控機(jī)床行業(yè)銷售規(guī)模情況1

圖2 2018-2023年中國數(shù)控機(jī)床行業(yè)市場預(yù)期2

我國數(shù)控機(jī)床由于技術(shù)發(fā)展以及下游市場的逐漸復(fù)蘇等原因,仍會(huì)保持10~12%之間的增長速度,到2023年,我國數(shù)控機(jī)床行業(yè)的市場規(guī)模將突破5000億元。

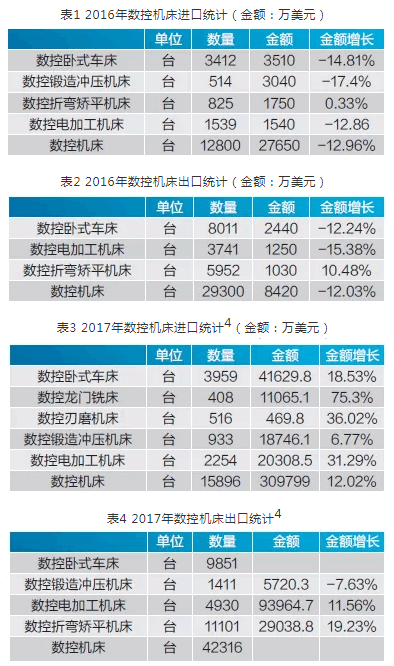

據(jù)海關(guān)統(tǒng)計(jì),2016年數(shù)控機(jī)床進(jìn)口1.28萬臺(tái),27.65億美元,金額下降12.96%;出口2.93萬臺(tái),8.42億美元,金額下降12.03%。總體看,全行業(yè)進(jìn)出口同比減少,與我國機(jī)械工業(yè)固定資產(chǎn)投資增速乏力有關(guān)(2016年我國固定資產(chǎn)投資增長8.1%,其中機(jī)械工業(yè)僅增長1.7%)。多數(shù)產(chǎn)品進(jìn)出口下降,但數(shù)控折彎或矯平機(jī)床進(jìn)出口量都保持增長,特別是出口增長幅度較大,說明國內(nèi)需求結(jié)構(gòu)發(fā)生了變化。3

其中數(shù)控臥式車床進(jìn)口3412臺(tái),3.51億美元,金額下降14.81%;數(shù)控鍛造或沖壓機(jī)床進(jìn)口514臺(tái),3.04億美元,金額下降17.4%;數(shù)控折彎或矯平機(jī)床進(jìn)口825臺(tái),1.75億美元,金額增長0.33%;數(shù)控電加工機(jī)床進(jìn)口1539臺(tái),1.54億美元,金額下降12.86%。

數(shù)控臥式車床出口8011臺(tái),2.44億美元,金額下降12.24%;數(shù)控電加工機(jī)床出口3741臺(tái),1.25億美元,金額下降15.38%;數(shù)控折彎或矯平機(jī)床出口5952臺(tái),1.03億美元,金額增長10.48%。

據(jù)海關(guān)統(tǒng)計(jì),2017年數(shù)控機(jī)床進(jìn)口1.59萬臺(tái),30.98億美元,金額增長12.02%;出口4.23萬臺(tái),同比去年增長44.4%。總體看,全行業(yè)進(jìn)出口比2016年快速好轉(zhuǎn),由去年的雙雙下降轉(zhuǎn)為雙雙增長。一是全行業(yè)進(jìn)口由去年的下降轉(zhuǎn)為增長,而且增長幅度較大,尤其是數(shù)控龍門銑床、數(shù)控刃磨機(jī)床和數(shù)控電加工機(jī)床進(jìn)口高速增長,說明國內(nèi)市場需求顯著增加。二是出口由去年連續(xù)下降轉(zhuǎn)為較大幅度增長,形勢轉(zhuǎn)好。數(shù)控電加工機(jī)床、數(shù)控折彎矯平機(jī)床出口快速增長。

行業(yè)整體投資熱度下降,部分企業(yè)融資金額仍保持較高水平

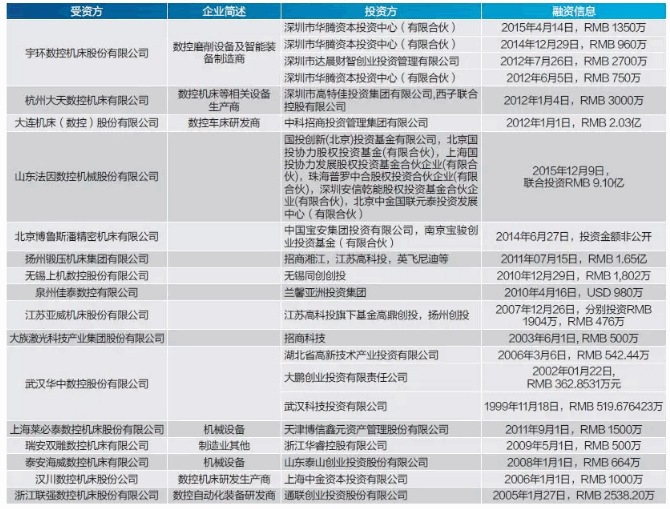

根據(jù)投中研究院及投資界的數(shù)據(jù),整理了國內(nèi)主要數(shù)控機(jī)床公司的投融資信息如表5。

根據(jù)投中研究院及投資界的數(shù)據(jù),整理了國內(nèi)主要數(shù)控機(jī)床公司的投融資信息如表5。

表5 重點(diǎn)投融資企業(yè)5,6

下游應(yīng)用仍以汽車產(chǎn)業(yè)為主,高檔數(shù)控機(jī)床是未來需求

目前,數(shù)控機(jī)床行業(yè)下游應(yīng)用領(lǐng)域涉及傳統(tǒng)機(jī)械工業(yè)、汽車工業(yè)、電力設(shè)備、鐵路機(jī)車、船舶、國防工業(yè)、航空航天工業(yè)、石油化工、工程機(jī)械、電子信息技術(shù)工業(yè)以及其他加工工業(yè)等。

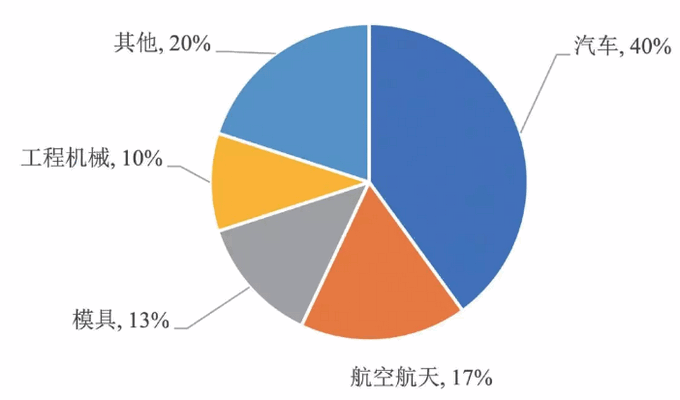

圖3 2016年數(shù)控機(jī)床行業(yè)下游行業(yè)消費(fèi)占比情況

從數(shù)控機(jī)床行業(yè)下游消費(fèi)需求比重來看,汽車是主要的下游需求領(lǐng)域,消費(fèi)占比約為40%;其次是航空航天,消費(fèi)比重約為17%;模具和工程機(jī)械分別為數(shù)控機(jī)械第三和第四消費(fèi)領(lǐng)域,占比分別在13%和10%左右。

未來,電子與通訊設(shè)備、航空航天裝備、軌道交通裝備、電力裝備、汽車、船舶、工程機(jī)械與農(nóng)業(yè)機(jī)械等重點(diǎn)產(chǎn)業(yè)的快速發(fā)展以及新材料、新技術(shù)的不斷進(jìn)步將對(duì)數(shù)控機(jī)床提出新的戰(zhàn)略性需求和轉(zhuǎn)型挑戰(zhàn)。對(duì)數(shù)控機(jī)床的需求將由中低檔向高檔轉(zhuǎn)變、由數(shù)字化向智能化轉(zhuǎn)變、由通用機(jī)床向量體裁衣的個(gè)性化機(jī)床轉(zhuǎn)變。

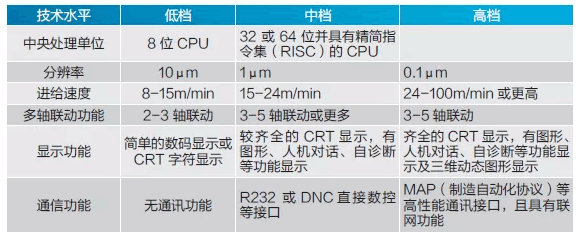

數(shù)控機(jī)床的技術(shù)水平可以從機(jī)床的中央處理單位、分辨率、進(jìn)給速度、多軸聯(lián)動(dòng)功能、顯示功能、通訊功能方面體現(xiàn)。數(shù)控機(jī)床技術(shù)水平主要指標(biāo)如表6。

表6 數(shù)控機(jī)床技術(shù)水平主要指標(biāo)7

高檔數(shù)控機(jī)床

高檔數(shù)控機(jī)床是指具有高速、精密、智能、復(fù)合、多軸聯(lián)動(dòng)、網(wǎng)絡(luò)通信等功能的數(shù)控機(jī)床。

數(shù)控機(jī)床產(chǎn)品需求結(jié)構(gòu)矛盾升級(jí),高檔產(chǎn)品國產(chǎn)化率低

我國數(shù)控機(jī)床行業(yè)存在明顯的供需矛盾,主要體現(xiàn)在低檔數(shù)控機(jī)床的產(chǎn)能過剩和高檔數(shù)控機(jī)床的供應(yīng)不足而導(dǎo)致供給側(cè)結(jié)構(gòu)性失衡。由于低檔數(shù)控機(jī)床行業(yè)門檻低,進(jìn)入企業(yè)多,且近幾年低檔數(shù)控機(jī)床市場有效需求不足,該領(lǐng)域已經(jīng)出現(xiàn)產(chǎn)能過剩的現(xiàn)象;另一方面,隨著國民經(jīng)濟(jì)的發(fā)展以及產(chǎn)業(yè)結(jié)構(gòu)的升級(jí),高檔數(shù)控機(jī)床的應(yīng)用越加普及,產(chǎn)品需求越來越大,供給卻難以滿足需求。

由于我國高檔數(shù)控機(jī)床起步較晚,目前國產(chǎn)產(chǎn)能不能滿足國內(nèi)需求,國內(nèi)大多數(shù)高檔數(shù)控機(jī)床依賴進(jìn)口。2016年,數(shù)控機(jī)床專項(xiàng)支持研發(fā)的高檔數(shù)控系統(tǒng)已累計(jì)銷售1000余套,國內(nèi)市場占有率由專項(xiàng)啟動(dòng)前的不足1%提高到了5%左右,2017年我國高檔數(shù)控機(jī)床的國產(chǎn)化率大約在6%左右,依然較小。但從需求方面看,2013年我國高檔數(shù)控機(jī)床的需求占比已經(jīng)達(dá)到了10%左右,2017年大約在15~20%之間,與6%的國產(chǎn)化率相比差距甚大。

圖4 我國不同數(shù)控機(jī)床產(chǎn)品的國產(chǎn)化率情況2

高檔數(shù)控系統(tǒng)市場幾乎為外資壟斷,主要被發(fā)那科、西門子等國外巨頭占據(jù),國內(nèi)只有南京埃斯頓、廣州數(shù)控、華中數(shù)控等少數(shù)企業(yè)具備生產(chǎn)能力。

目前行業(yè)整體競爭格局分為三個(gè)層次:

層次為梅耶伯格、小松NTC株式會(huì)社、安永株式會(huì)社、萊瑪特、日本創(chuàng)技、日本濱井、高鳥株式會(huì)社等,這些企業(yè)的產(chǎn)品技術(shù)含量高,價(jià)格較高,占據(jù)了行業(yè)的高端市場;

第二層次為國內(nèi)具備一定核心競爭力的企業(yè),主要包括晶盛機(jī)電、宇環(huán)數(shù)控、蘇州赫瑞特、江西新航科技及中國電子科技集團(tuán)公司第四十五研究所等;

第三層次為數(shù)量眾多的低端企業(yè),產(chǎn)品技術(shù)含量較低,同質(zhì)化嚴(yán)重,缺乏核心競爭力,競爭非常激烈。

多項(xiàng)政策刺激高檔數(shù)控機(jī)床加快實(shí)現(xiàn)產(chǎn)業(yè)化

啟動(dòng)于2009年的“國家科技重大專項(xiàng)”中的第4項(xiàng)“高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備”專項(xiàng)(04專項(xiàng))指出,在“十二五”期間重點(diǎn)實(shí)施的內(nèi)容和目標(biāo)分別是:重點(diǎn)攻克數(shù)控系統(tǒng)、功能部件的核心關(guān)鍵技術(shù),增強(qiáng)我國高檔數(shù)控機(jī)床和基礎(chǔ)制造裝備的自主創(chuàng)新能力,實(shí)現(xiàn)主機(jī)與數(shù)控系統(tǒng)、功能部件協(xié)同發(fā)展,重型、超重型裝備與精細(xì)裝備統(tǒng)籌部署,打造完整產(chǎn)業(yè)鏈。國產(chǎn)高檔數(shù)控系統(tǒng)國內(nèi)市場占有率達(dá)到8%~10%。研制40種重大、精密、成套裝備,數(shù)控機(jī)床主機(jī)可靠性提高60%以上,基本滿足航天、船舶、汽車、發(fā)電設(shè)備制造等四個(gè)領(lǐng)域的重大需求。

“04專項(xiàng)”的實(shí)施為國產(chǎn)數(shù)控系統(tǒng)的發(fā)展帶來了契機(jī)。通過采用政、產(chǎn)、學(xué)、研、用的創(chuàng)新發(fā)展模式,下達(dá)一系列研究課題,重點(diǎn)支持武漢華中數(shù)控股份有限公司、廣州數(shù)控設(shè)備有限公司、大連光洋科技集團(tuán)有限公司、沈陽高精和航天數(shù)控等企業(yè)自主研發(fā)高檔數(shù)控系統(tǒng)關(guān)鍵技術(shù),實(shí)現(xiàn)高端裝備國產(chǎn)化。

2017年6月26日,科技部會(huì)同工業(yè)和信息化部組織召開了“04專項(xiàng)”成果發(fā)布會(huì)。會(huì)上,專項(xiàng)牽頭實(shí)施單位工業(yè)和信息化部裝備工業(yè)司羅俊杰副司長介紹,2009年至2016年,數(shù)控機(jī)床專項(xiàng)共安排課題562項(xiàng),中央財(cái)政資金投入91.14億元。累計(jì)申請(qǐng)發(fā)明專利3956項(xiàng),立項(xiàng)國家及行業(yè)標(biāo)準(zhǔn)407項(xiàng),研發(fā)各類新產(chǎn)品、新技術(shù)2951項(xiàng),數(shù)控機(jī)床專項(xiàng)支持研發(fā)的高檔數(shù)控系統(tǒng)已累計(jì)銷售1000余套,國內(nèi)市場占有率由不足1%提高到了6%左右8,新增產(chǎn)值約706億元。高檔數(shù)控機(jī)床水平持續(xù)提升,機(jī)床主機(jī)平均無故障時(shí)間從專項(xiàng)實(shí)施前的400~500小時(shí)已普遍提升至1200小時(shí),部分產(chǎn)品達(dá)到2000小時(shí)以上。高檔數(shù)控系統(tǒng)打破國外技術(shù)壟斷,關(guān)鍵功能部件實(shí)現(xiàn)批量配套。9

2015年3月,國務(wù)院常務(wù)會(huì)議審議通過的《中國制造2025》中提及了10大重點(diǎn)領(lǐng)域,“高檔數(shù)控機(jī)床”就囊括其中。根據(jù)行動(dòng)綱領(lǐng),我國要開發(fā)一批精密、高速、高效、柔性數(shù)控機(jī)床與基礎(chǔ)制造裝備及集成制造系統(tǒng);加快高檔數(shù)控機(jī)床、增材制造等前沿技術(shù)和裝備的研發(fā);以提升可靠性、精度保持性為重點(diǎn),開發(fā)高檔數(shù)控系統(tǒng)、伺服電機(jī)、軸承、光柵等主要功能部件及關(guān)鍵應(yīng)用軟件,加快實(shí)現(xiàn)產(chǎn)業(yè)化;加強(qiáng)用戶工藝驗(yàn)證能力建設(shè)。

《<中國制造2025>重點(diǎn)領(lǐng)域技術(shù)路線圖》明確了高檔數(shù)控機(jī)床未來的發(fā)展目標(biāo):到2020年,高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備國內(nèi)市場占有率超過70%,數(shù)控系統(tǒng)標(biāo)準(zhǔn)型、智能型國內(nèi)市場占有率分別達(dá)到60%、10%,主軸、絲杠、導(dǎo)軌等中高檔功能部件國內(nèi)市場占有率達(dá)到50%;到2025年,高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備國內(nèi)市場占有率超過80%,其中用于汽車行業(yè)的機(jī)床裝備平均無故障時(shí)間達(dá)到2000小時(shí),精度保持性達(dá)到5年;數(shù)控系統(tǒng)標(biāo)準(zhǔn)型、智能型國內(nèi)市場占有率分別達(dá)到80%、30%;主軸、絲杠、導(dǎo)軌等中高檔功能部件國內(nèi)市場占有率達(dá)到80%;高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備總體進(jìn)入世界強(qiáng)國行列。

2017年6月26日,科技部會(huì)同工業(yè)和信息化部組織召開了“04專項(xiàng)”成果發(fā)布會(huì)。會(huì)上,專項(xiàng)牽頭實(shí)施單位工業(yè)和信息化部裝備工業(yè)司羅俊杰副司長介紹,2009年至2016年,數(shù)控機(jī)床專項(xiàng)共安排課題562項(xiàng),中央財(cái)政資金投入91.14億元。累計(jì)申請(qǐng)發(fā)明專利3956項(xiàng),立項(xiàng)國家及行業(yè)標(biāo)準(zhǔn)407項(xiàng),研發(fā)各類新產(chǎn)品、新技術(shù)2951項(xiàng),數(shù)控機(jī)床專項(xiàng)支持研發(fā)的高檔數(shù)控系統(tǒng)已累計(jì)銷售1000余套,國內(nèi)市場占有率由不足1%提高到了6%左右8,新增產(chǎn)值約706億元。高檔數(shù)控機(jī)床水平持續(xù)提升,機(jī)床主機(jī)平均無故障時(shí)間從專項(xiàng)實(shí)施前的400~500小時(shí)已普遍提升至1200小時(shí),部分產(chǎn)品達(dá)到2000小時(shí)以上。高檔數(shù)控系統(tǒng)打破國外技術(shù)壟斷,關(guān)鍵功能部件實(shí)現(xiàn)批量配套。9

2015年3月,國務(wù)院常務(wù)會(huì)議審議通過的《中國制造2025》中提及了10大重點(diǎn)領(lǐng)域,“高檔數(shù)控機(jī)床”就囊括其中。根據(jù)行動(dòng)綱領(lǐng),我國要開發(fā)一批精密、高速、高效、柔性數(shù)控機(jī)床與基礎(chǔ)制造裝備及集成制造系統(tǒng);加快高檔數(shù)控機(jī)床、增材制造等前沿技術(shù)和裝備的研發(fā);以提升可靠性、精度保持性為重點(diǎn),開發(fā)高檔數(shù)控系統(tǒng)、伺服電機(jī)、軸承、光柵等主要功能部件及關(guān)鍵應(yīng)用軟件,加快實(shí)現(xiàn)產(chǎn)業(yè)化;加強(qiáng)用戶工藝驗(yàn)證能力建設(shè)。

《<中國制造2025>重點(diǎn)領(lǐng)域技術(shù)路線圖》明確了高檔數(shù)控機(jī)床未來的發(fā)展目標(biāo):到2020年,高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備國內(nèi)市場占有率超過70%,數(shù)控系統(tǒng)標(biāo)準(zhǔn)型、智能型國內(nèi)市場占有率分別達(dá)到60%、10%,主軸、絲杠、導(dǎo)軌等中高檔功能部件國內(nèi)市場占有率達(dá)到50%;到2025年,高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備國內(nèi)市場占有率超過80%,其中用于汽車行業(yè)的機(jī)床裝備平均無故障時(shí)間達(dá)到2000小時(shí),精度保持性達(dá)到5年;數(shù)控系統(tǒng)標(biāo)準(zhǔn)型、智能型國內(nèi)市場占有率分別達(dá)到80%、30%;主軸、絲杠、導(dǎo)軌等中高檔功能部件國內(nèi)市場占有率達(dá)到80%;高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備總體進(jìn)入世界強(qiáng)國行列。

根據(jù)《<中國制造2025>重點(diǎn)領(lǐng)域技術(shù)路線圖》,未來在高檔數(shù)控機(jī)床領(lǐng)域的發(fā)展重點(diǎn)是:

1.重點(diǎn)針對(duì)航空航天裝備、汽車、電子信息設(shè)備等重點(diǎn)產(chǎn)業(yè)發(fā)展的需要,開發(fā)高檔數(shù)控機(jī)床、先進(jìn)成形裝備及成組工藝生產(chǎn)線。針對(duì)電子信息設(shè)備加工裝備,重點(diǎn)開發(fā)20000~60000r/min高速鉆攻中心、五軸聯(lián)動(dòng)高速加工中心、PSA貼敷機(jī)等。針對(duì)航空航天裝備大型結(jié)構(gòu)件制造與裝配裝備,重點(diǎn)開發(fā)鋁/鎂/鈦/高溫合金等難加工材料用多軸聯(lián)動(dòng)龍門數(shù)控銑床、五坐標(biāo)蒙皮鏡像加工機(jī)床等。

2.高檔數(shù)控系統(tǒng)。重點(diǎn)開發(fā)多軸、多通道,高精度插補(bǔ)、動(dòng)態(tài)補(bǔ)償和智能化編程、具有自監(jiān)控、維護(hù)、優(yōu)化、重組等功能的智能型數(shù)控系統(tǒng);提供標(biāo)準(zhǔn)化基礎(chǔ)平臺(tái),允許開發(fā)商、不同軟硬件模塊介入,具有標(biāo)準(zhǔn)接口、模塊化、可移植性、可擴(kuò)展性及可互換性等功能的開放型數(shù)控系統(tǒng)10。

多軸聯(lián)動(dòng)數(shù)控機(jī)床符合機(jī)床行業(yè)未來的發(fā)展趨勢

工業(yè)上需要加工復(fù)雜的曲面,艦艇、飛機(jī)、火箭、衛(wèi)星、飛船中許多關(guān)鍵零件的材料、結(jié)構(gòu)、加工工藝都有一定的特殊性和加工難度,用傳統(tǒng)加工方法無法達(dá)到要求,必須采用多軸聯(lián)動(dòng)、高速、高精度的數(shù)控機(jī)床才能滿足加工要求。多軸聯(lián)動(dòng)是在一臺(tái)機(jī)床的多個(gè)坐標(biāo)軸上同時(shí)運(yùn)動(dòng),刀具或工件可在數(shù)控系統(tǒng)控制下同時(shí)協(xié)調(diào)運(yùn)動(dòng),從而完成復(fù)雜形狀零件的加工。

以五軸聯(lián)動(dòng)加工中心為代表的高檔數(shù)控機(jī)床作為難度Z大、應(yīng)用范圍Z廣的數(shù)控機(jī)床技術(shù),在加工方面有著不可替代的優(yōu)點(diǎn),符合未來機(jī)床的發(fā)展趨勢,被認(rèn)為是航空航天、船舶、精密儀器、發(fā)電等行業(yè)加工關(guān)鍵部件的Z重要加工工具。在飛機(jī)典型結(jié)構(gòu)件、航天復(fù)雜與精密結(jié)構(gòu)件、飛航導(dǎo)彈發(fā)動(dòng)機(jī)零部件等領(lǐng)域?qū)崿F(xiàn)批量示范應(yīng)用,為大飛機(jī)、新型戰(zhàn)機(jī)、探月工程等國家重大專項(xiàng)和重點(diǎn)工程提供了關(guān)鍵制造裝備。

五軸聯(lián)動(dòng)數(shù)控機(jī)床具有適用范圍廣、加工質(zhì)量精、工作效率高的優(yōu)點(diǎn):

(1)更廣的適用范圍:五軸機(jī)床能夠加工一般三軸聯(lián)動(dòng)機(jī)床不能加工或者無法一次裝夾加工完成的連續(xù)光滑的自由曲面。例如航空發(fā)動(dòng)機(jī)轉(zhuǎn)子、大型發(fā)電機(jī)轉(zhuǎn)子、大型船舶螺旋槳等。由于五軸聯(lián)動(dòng)數(shù)控機(jī)床在加工過程中刀具相對(duì)于工件的角度可以隨時(shí)調(diào)整,避免了刀具的加工干涉,可以完成三軸聯(lián)動(dòng)機(jī)床不能完成的許多復(fù)雜的加工。

(2)更精的加工質(zhì)量:五軸機(jī)床可以提高自由空間曲面的加工精度、加工效率和加工質(zhì)量。相對(duì)于三軸數(shù)控機(jī)床加工一般的型腔復(fù)雜的工件,五軸數(shù)控機(jī)床可以在一次裝夾中完成加工,并且由于五軸數(shù)控機(jī)床加工時(shí)可以隨時(shí)調(diào)整位姿角,五軸數(shù)控機(jī)床可以以更好的角度加工工件,避免了多次裝夾,大大提